La fiscalité américaine est assez compliquée à comprendre mais nous allons essayer de vous l’expliquer simplement (il ne s’agit pas de conseil de nature fiscal mais d’une explication non exhaustive de la fiscalité américaine et de son système d’impôts société aux USA). Veuillez noter que cette explication ne saurait remplacer une consultation auprès d’un avocat fiscaliste spécialiste de la fiscalité américaines et dans votre pays de résidence fiscale.

PRÉSENTATION GÉNÉRALE SUR LES TAXES AUX USA

Les principales taxes et impôts sur les sociétés aux USA sont les suivantes:

– Federal income tax: taxe au niveau de la Fédération des USA sur les revenus personnels – taxe jusqu’à 37%;

– State income tax: taxe au niveau de l’Etat sur les revenus personnels – elle n’existe pas dans l’Etat de Floride;

– State sales tax: taxe au niveau de l’Etat et du Comté qui s’ajoute sur le montant de toutes les ventes de marchandises, stockage ou location situés en Floride – taxe de 6% en Floride. Les entreprises offrant des prestations de services ou des ventes en dehors de la Floride – c’est à dire à l’étranger – ne sont pas concernées (si vente de marchandises dans un autre Etat américain, la State sales tax de cet Etat est applicable).

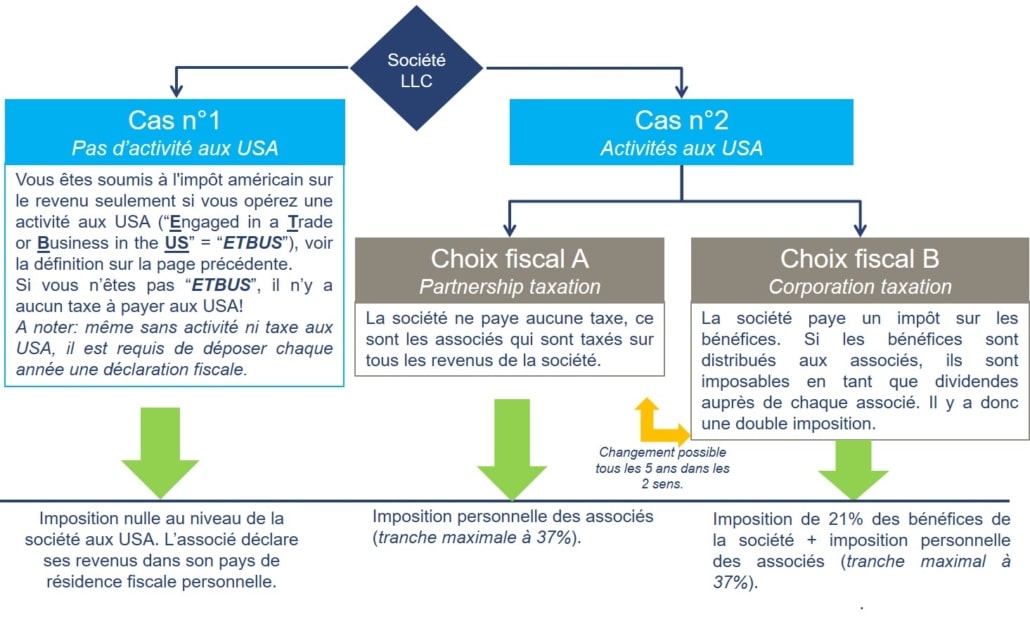

Vous êtes soumis à la Federal income tax seulement si votre entité est située dans un état des USA et vous opérez une activité aux USA. Il s’agit de la notion de “Engaged in a Trade or Business in the US”, dont l’acronyme est “ETBUS”. Vous êtes “ETBUS” seulement si vous avez un agent dépendant aux USA et que cet agent réalise pour votre société une activité substantielle pour votre société aux USA (par opposition à une activité purement administrative).

Le fait d’avoir un salarié ou un sous-traitant qui travaille principalement pour votre société est qualifié comme un agent dépendant. A contrario, avoir un client comme Amazon (qui travaille pour des milliers de sociétés) ne l’est pas. Donc avoir un client/fournisseur ou un compte bancaire aux USA n’est pas un critère d’assujettissement à l’impôt US.

Si vous n’êtes pas “ETBUS”, il n’y a aucune taxe à payer aux USA.

Si vous êtes “ETBUS”, il y a 2 possibilités d’imposition:

1. La Partnership taxation (transparence fiscale): ce sont les associés individuellement qui payent l’impôt et non la société en elle-même. Ce qui est un avantage fiscal considérable.

2. La Corporation taxation (opacité fiscale): la société qui a une activité et gère ses affaires est imposée de plein droit en son nom propre.

Quelle fiscalité applicable pour une société aux USA?

Voici un schéma résumant la fiscalité applicable:

Cas n°1 – Pas d’imposition aux USA

La société ne paye aucune taxe aux USA. Notre offre de société aux USA concerne uniquement ce cas!

– Remarque n°1: pour s’assurer que l’Administration fiscale américaine (IRS) ne taxe pas la société, il faut que la société soit classée comme une « disregarded entity »

En théorie, il est possible de demander une exemption fiscale si la société a plusieurs associés mais par défaut l’IRS taxe alors la société comme une Partnership taxation (cas n°2.A suivant). Par sécurité, nous conseillons donc que la société n’ait qu’un seul associé pour vous assurer du statut fiscal de la « disregarded entity ».

– Remarque n°2: une « disregarded entity » signifie que la société n’est pas taxée aux USA car c’est son associé unique qui déclare ses revenus de son côté et qui donc est taxé dans son pays de résidence fiscale. C’est le principe de la translucidité fiscale. Nous vous invitons à valider ce point avec un avocat fiscaliste dans votre pays de résidence fiscale personnelle.

Cas n°2 – Choix fiscal A (Partnership taxation)

Les associés de la société payent une taxe sur leurs revenus (federal income tax) dont la tranche maximal d’imposition est de 37%. Il n’y a pas de state income tax en Floride (tout comme en Alaska, Nevada, New Hampshire, South Dakota, Tennessee, Texas, Washington et Wyoming).

Cas n°2 – Choix fiscal B (Corporation taxation)

La société a une taxe sur ses bénéfices de 21% (Federal corporate tax rate) et de 5,5% (State corporation tax rate), et ses associés payent ensuite une taxe sur leurs revenus (federal income tax) selon les tranches d’imposition ci-dessus. Il n’y a pas de state income tax en Floride.

Cas particuliers: les revenus passifs

Tous les revenus passifs (dividendes, intérêts et royaltiers) subissent une retenue à la source de 30%. Ce taux peut être réduit (jusqu’à 0%) si une convention fiscale est applicable. L’existence d’une convention fiscale est donc un atout financier pour les associés qui ont pour plan de s’installer en Floride.

Partnership taxation ou Corporation taxation?

Habituellement la Partnership taxation est la plus intéressante fiscalement. Toutefois si la société ne distribue pas ses bénéfices, la Corporation taxation est plus intéressante (taxée seulement à 21%, pas de double imposition sur les revenus non distribués). Avec la Partnership taxation, même si les revenus ne sont pas distribués, ils seront imposables pour chaque associé.

Il est possible de passer d’un régime fiscal à l’autre à un autre tous les 5 ans.

Si vous êtes à la recherche d’une taxation avantageuse et d’impôts sur les sociétés faibles dans un état américain, nous avons parmi nos propositions la LLC.

Aussi on a récemment parler d’une réforme mondiale qui devrait être uniformisée très prochainement: LIRE ICI