Réforme Fiscale Internationale: Vers un impôt mondial sur les sociétés et vers la fin des paradis fiscaux ?

Après plus d’une décennie de pourparlers 130 pays sur les 139 qui étaient entrés en négociations ont signé la nouvelle réforme de l’OCDE concernant une harmonisation de la nouvelle convention fiscale mondiale, ce 10 juillet à Venise. Ces 130 juridictions représentent à elles seules 80% du PIB.

L’idée portée par cette réforme, tend à faire payer une taxe d’un montant qualifié de « juste » aux multinationales peu importe le pays où elles opèrent.

Depuis des années, un débat anime l’OCDE : quelles règles fiscales internationales imposer aux entreprises multinationales ?

Ce début de mois a été mouvementé. Les pays membres de l’Organisation de Coopération et de Développement Économiques aussi appelé l’OCDE, ce sont mis d’accord sur l’implantation totale d’un impôt minimum global.

Ce nouveau schéma de fiscalité internationale met en place un prélèvement minimum mondial de 15% sur les sociétés pour dissuader les grosses entreprises du monde de recourir à des paradis fiscaux à faible taux d’imposition.

Taux légaux d’imposition des sociétés dans les pays de l’OCDE

En effet, dans le système actuel le gouvernement américain considère être désavantagé avec certaines multinationales américaines.

Comment et pourquoi ?

Certaines multinationales n’ont que leur siège social aux USA et leurs activités réelles dans des pays où elles ont de l’activité et des clients. Le résultat est que les multinationales américaines payeraient moins de taxes à leur gouvernement et plus aux autres. De plus, les bénéfices à l’étranger de ces mêmes entreprises sont beaucoup plus taxés.

De 2000 à 2018, les entreprises américaines ont réalisé la moitié de tous les bénéfices étrangers dans sept juridictions à faible imposition : les Bermudes, les îles Caïmans, l’Irlande, le Luxembourg, les Pays-Bas, Singapour et la Suisse.

C’est pourquoi, le nouvel accord de l’OCDE prévoit de plafonner une taxe globale minimale d’au moins 15%, ce qui aurait pour conséquence de faire payer plus d’impôts aux multinationales qui génèrent d’importants bénéfices dans des juridictions à faible imposition.

Tous les pays du G20 comme les USA, le Royaume-Unis, la Chine ou encore la France ont soutenu l’initiative.

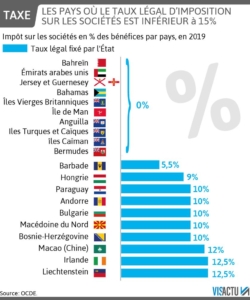

Mais certains pays ont préférés garder leur taux d’imposition, un taux inférieur au 15%.

Nous avons par exemple l’Irelande avec un taux d’imposition sur les sociétés à 12.5% ou encore l’Estonie qui n’applique une taxe que sur les bénéfices distribués des sociétés.

Ces nouvelles règles viennent remettre en question un système fiscal international centenaire bancal non adapté à l’économie mondialisée du XXIème siècle.

La secrétaire d’Etat américain au Trésor, Janet Yellen, a déclaré : « Aujourd’hui est un jour historique pour la diplomatie économique ».

Une réforme, deux piliers

Le pilier 1 vise à redéfinir l’endroit où les multinationales paient leurs impôts et le pilier 2 défini le taux d’imposition minimal.

- Pilier 1: ce pilier concerne les multinationales et vise à rendre équitable la répartition du paiement des impôts. Le but est de réattribuer les droits d’imposition au pays d’origine de la société et non pas laisser les pays où les entreprises exercent leur activités, réalisent leur bénéfices avoir la main mise sur les paiements de taxes. Il a été spécifié que les multinationales dégageant un profit de plus de 100 milliards de dollars seraient taxées dans le pays où le profit est réalisé

- Pilier 2: ce pilier concerne l’impôt minimal mondial. Le nouveau taux d’imposition minimum d’au moins 15% s’appliquerait aux entreprises dont le chiffre d’affaires dépasse le seuil de 750 millions d’euros (889 millions de dollars).

Ce sont les pays du G20 qui ont convenu des 15%, alors que d’autres pays tentent d’obtenir des taux d’imposition plus élevés.

Cet accord historique est censé venir en soutien aux différents gouvernements qui ont besoin de ces impôts pour redynamiser et relancer leur économies tout en investissant dans les services publics, les infrastructures et toutes les mesures nécessaires à la reconstruction post Covid-19.

Cet accord pourrait rapporter plus de 150 milliards de dollar en recettes fiscales chaque année.

Il a été sous-entendu que les entreprises « dans la phase initiale de leur internationalisation » seraient exemptées de cet impôt minimum.

Certains secteurs d’activités ne seraient pas concernés par ces nouvelles lois – encore en négociation.

Le ministre français des Finances, Bruno Le Maire, l’a décrit comme « l’accord fiscal international le plus important conclu depuis un siècle » lors d’une conférence de presse.

La secrétaire d’Etat américain au Trésor, Janet Yellen s’est exprimée en soulignant la volonté des USA à baisser leur taux d’imposition sur les sociétés malgré la réponse d’autres pays qui baissaient encore plus leur taux en retour.

Les multinationales ont tendance à s’implanter là où les taux d’imposition sont faibles ce qui représente une perte de revenu importante pour les gouvernements qui se livrent à une course vers le bas pour les taux d’imposition.

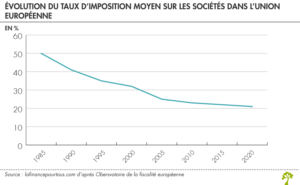

Au sein de l’Union Européenne par exemple, le taux moyen est passé de 50% en 1985 à 22% aujourd’hui.

Cet accord se finalise après des années de discussion et vient mettre fin à la course de qui aura le taux d’imposition le plus faible.

Le plan final et détaillé est prévu pour le mois d’Octobre 2021.

Ce plan a pour but de décourager les multinationales à transférer leur bénéfices vers des juridictions à fiscalité avantageuses et ce quel que soit le pays où leur activités sont exercées.

La signature de cet accord historique marque le début d’un « nouveau monde ». La volonté derrière cet accord est d’empêcher les entreprises de chercher des taux d’impositions faibles et avantageux. Le but est de leur faire payer justement leur part d’impôt et ce peu importe où elles conduisent leur activité et où se situe leur siège social.

Le processus de mise en place risque d’être long et est prévu qu’il rentre en vigueur en 2023. A noter que la dernière fois que les règles de fiscalité internationale avaient été modifiées, c’était en 1928.